Die gesamtwirtschaftliche Schwächephase belastet die Lack- und Druckfarbenindustrie weiterhin. Durchgreifende Besserung ist nicht in Sicht, während nun drohende Zölle aus den USA zusätzliche Unsicherheit schaffen.

Die Wachstumsaussichten für Deutschland bleiben verhalten. Die führenden Wirtschaftsforschungsinstitute prognostizieren in ihrer diesjährigen Gemeinschaftsdiagnose vom Herbst trotz einer leichten Verbesserung der Stimmung einen Rückgang der Wirtschaftsleistung um 0,1% für das Jahr 2024. Für 2025 hingegen rechnet man mit einem moderaten Wachstum von 0,8%. Es wird erwartet, dass das Wachstum nicht an den Trend von vor der Corona-Pandemie anknüpfen wird. Die schwachen Wachstumsaussichten sind auf tiefgreifende strukturelle Herausforderungen Deutschlands wie die Dekarbonisierung, die Digitalisierung, den demografischen Wandel und den zunehmenden internationalen Wettbewerb zurückzuführen.

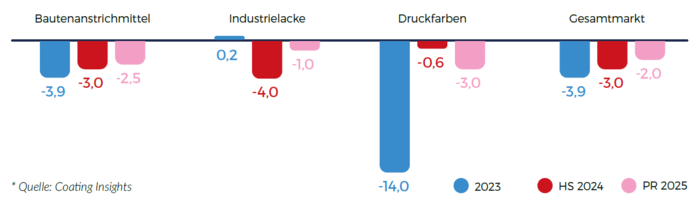

Die gesamtwirtschaftliche Schwäche belastet auch die Lackund Druckfarbenindustrie erheblich, sodass die Marktsituation angespannt bleibt. Für den Gesamtmarkt der Lack- und Druckfarben wird für 2024 ein Rückgang der Inlandsnachfrage von 3% in der Menge prognostiziert, für 2025 ist mit einer weiteren Abnahme um 2% zu rechnen. Ein zusätzlicher Unsicherheitsfaktor sind die vom designierten US-Präsidenten Donald Trump angekündigten umfangreichen Zollerhöhungen. Diese könnten die gesamtwirtschaftliche Schwäche weiter verstärken und die Branche zusätzlich belasten.

Außenhandel Lacke und Farben

Ein Rückgang ist auch bei den internationalen Handelsaktivitäten mit Lacken und Farben zu beobachten, sowohl bei den Exporten als auch bei den Importen. Vergleicht man die ersten drei Quartale des Jahres 2024 mit denen von 2023, reduzieren sich die Exporte im Wert um 2% auf 2,5 Milliarden Euro. Im gleichen Zeitraum haben sich auch die Importe im Wert um 8% auf 730 Millionen Euro reduziert. Die Exporte in den bedeutendsten Exportmarkt der EU-27, die in den ersten drei Quartalen von 2024 einen Anteil von 68 % einnehmen, sinken im Wert um 5 %. Überproportional steigen die Exporte nach China, nämlich im Wert um 20%. Dadurch steigt die Bedeutung des chinesischen Marktes, da sein Anteil am Gesamtexportwert von 3,5% auf 4,3% wächst. Einen ähnlichen Stellenwert nimmt die USA als Exportmarkt ein. Der Exportanteil der USA steigt im Wert von 3,6% auf 3,8%, bedingt durch ein Exportwachstum von 3,4% in den ersten drei Quartalen. Falls die im Wahlkampf angekündigten Zölle von Donald Trump allerdings tatsächlich auf Produkte aus EU-Ländern eingeführt werden, könnten vor allem die Exporte in die USA im Jahr 2025 dadurch wieder ausgebremst werden.

Handelspolitische Spannungen zwischen USA und EU: Drohende Zölle und ihre Folgen

Die von Donald Trump angekündigten Zollerhöhungen umfassen einen einheitlichen Zollsatz von 10 % auf alle Handelspartner und sogar 60 % auf Importe aus China. Die Europäische Union (EU) könnte darauf mit Vergeltungszöllen reagieren, was weitreichende Folgen für beide Seiten hätte. Eine Studie des Instituts der Deutschen Wirtschaft Köln (IW) hat zwei Szenarien über vier Jahre untersucht. Im ersten Szenario erhebt die USA 10 % auf alle Importe und 60 % auf chinesische Waren, worauf die EU mit 10 % Vergeltungszöllen reagiert. Im zweiten Szenario eskaliert der Konflikt, und sowohl die USA als auch die EU erhöhen ihre Zölle auf 20 %. In diesen Szenarien würden sowohl die US-Wirtschaft als auch die der EU leiden. Die Verluste für Deutschland wären besonders gravierend, da die Exportnation Deutschland mit ihrem besonders hohen Offenheitsgrad anfälliger für globale Handelskonflikte und eine entsprechend schwächere Weltwirtschaft ist. Die Berechnungen der Studie ergeben je nach Szenario kumulierte Verluste für Deutschland von bis zu 180 Milliarden Euro. Nur ohne Gegenmaßnahmen der EU könnte die US-Wirtschaft profitieren, während in diesem Fall Deutschland und die EU belastet wären.